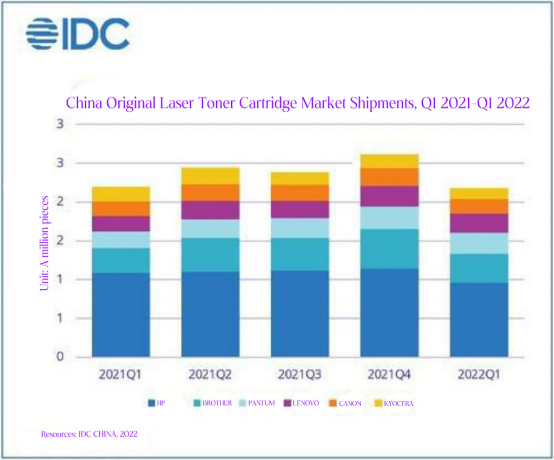

Il mercato cinese delle cartucce toner originali ha registrato un calo nel primo trimestre a causa delle ripercussioni della pandemia. Secondo il Chinese Quarterly Print Consumables Market Tracker, un'indagine di IDC, le spedizioni di 2,437 milioni di cartucce toner originali per stampanti laser in Cina nel primo trimestre del 2022 sono diminuite del 2,0% su base annua e del 17,3% rispetto al primo trimestre del 2021. In particolare, a causa delle chiusure e delle misure di contenimento dell'epidemia, alcuni produttori con magazzini di distribuzione centralizzati a Shanghai e dintorni non sono stati in grado di rifornire i propri magazzini, con conseguente carenza di offerta e riduzione delle spedizioni. Alla fine di questo mese, la chiusura, protrattasi per quasi due mesi, si tradurrà in un minimo storico per molti produttori di materiali di consumo originali in termini di spedizioni nel prossimo trimestre. Allo stesso tempo, l'impatto dell'epidemia ha rappresentato una sfida considerevole nel frenare la domanda.

I produttori si trovano ad affrontare difficoltà nel ripristino della catena di approvvigionamento a causa della situazione critica creatasi con l'emergenza sanitaria. Per i principali marchi internazionali di stampanti, la catena di approvvigionamento tra produttori e canali di distribuzione è stata interrotta quest'anno a causa della chiusura di diverse città in Cina, in particolare Shanghai, rimasta chiusa per quasi due mesi dalla fine di marzo. Allo stesso tempo, il telelavoro di aziende e istituzioni ha causato un forte calo della domanda di materiali di consumo per la stampa commerciale, con conseguente blocco sia dell'offerta che della domanda. Sebbene il lavoro da remoto e la didattica a distanza possano generare una certa domanda di stampa e migliori prospettive di vendita per le stampanti laser di fascia bassa, il mercato consumer non rappresenta il target principale per i materiali di consumo laser. L'attuale situazione macroeconomica non è rosea e le vendite nel secondo trimestre saranno probabilmente deboli. Pertanto, la chiave per superare questa situazione risiede nella capacità di sviluppare rapidamente soluzioni per smaltire le scorte accumulate a causa delle restrizioni sanitarie, adeguare le strategie e gli obiettivi di vendita dei canali principali e riavviare la produzione e il flusso di tutte le fasi della catena di approvvigionamento nel modo più rapido possibile.

Il calo del mercato della stampa a seguito dell'epidemia sarà un processo continuo e i fornitori dovranno mantenere la calma. Abbiamo inoltre osservato che la ripresa del mercato della stampa commerciale si trova ad affrontare una grande incertezza. Mentre a Shanghai si registra un trend in crescita, la situazione a Pechino non è incoraggiante. L'epidemia ha causato focolai irregolari e periodici in molte parti del Paese, bloccando la produzione e la logistica e mettendo a dura prova molte piccole e medie imprese, con una chiara tendenza al ribasso della domanda. Questa sarà la "nuova normalità" per i produttori per tutto il 2022, con un calo della domanda e dell'offerta e una contrazione del mercato fino alla seconda metà dell'anno. Pertanto, i produttori dovranno essere più pazienti nell'affrontare l'impatto negativo dell'epidemia, sviluppare attivamente i canali online e le risorse per i clienti, razionalizzare le opportunità di stampa nel settore del telelavoro, utilizzare diversi media per ampliare la base di utenti dei propri prodotti e rafforzare l'assistenza e gli incentivi per i canali principali al fine di accrescere la loro fiducia nella gestione dell'epidemia.

In sintesi, HUO Yuanguang, analista senior di IDC China Peripheral Products and Solutions, ritiene fondamentale che i produttori originali sfruttino la situazione per riorganizzare e integrare produzione, catena di approvvigionamento, canali e vendite, tenendo conto dell'epidemia, e che adattino le strategie di marketing in modo moderato e flessibile, in modo da rafforzare la capacità di far fronte ai vari rischi in tempi eccezionali e preservare il vantaggio competitivo fondamentale dei marchi di dispositivi di consumo originali.

Data di pubblicazione: 18 luglio 2022